一、水产产销形势

1.备货效应显著,市场流通活跃

1月重庆市井口批发市场大宗淡水鱼交易量为1.12万吨,同比微降1.80%,环比下降7.45%。涪陵新大兴国际渔业批发市场交易量742.7吨,环比增加3.13%,同比减少15.74%。大宗淡水鱼作为传统节庆食材,需求刚性较强,支撑批发市场基础流量,本月交易量虽同比略有回调,主要因2025年12月部分需求已提前释放(当月交易量1.2吨),属正常节奏调整,但本月交易量仍处于历史较高水平,批发市场大宗淡水鱼流通体系整体平稳,市场流通总体活跃,供应链运转稳定。

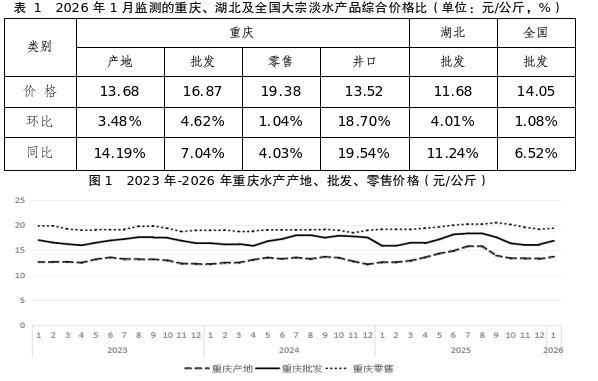

2.节日需求拉动,价格联动上行

1月大宗淡水鱼宗水产品(草鱼、白鲢、花鲢、鲫鱼)产地、批发、零售价格整体上行,同比分别上涨14.19%、7.04%、4.03%,本月价格继去年三季度高峰回落后的首次强劲反弹,价格为近四年1月份的最高值,其中零售价格变动相对缓和,产地、批发价格由于饲料及人工养殖成本上升、节前需求拉动,物流紧张及运输费用增加等因素影响,价格上涨明显。从涨幅来看,产地同比涨幅明显大于批发零售,且显著高于历史同期平均水平,表明成本推动产地价格上涨强劲。从价差来看,批发与产地价差为3.19元/公斤,与去年同期持平,零售与批发价差为2.51元/公斤,零售受多渠道竞争影响,同比收窄23.7%,零售环节利润收紧。与全国对比,重庆与全国批发价格走势基本一致,批发价高于全国均价20.1%,区域价格持续处于高位区间。

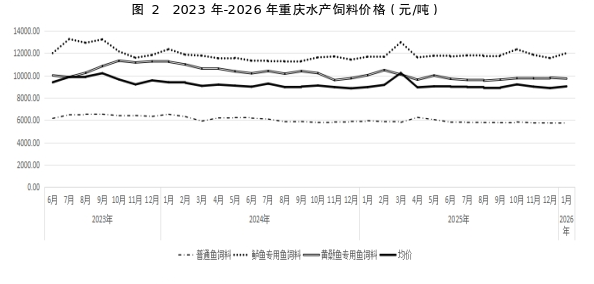

3.饲料价格总体稳定、品种分化

1月水产养殖主要饲料成本呈现“总体稳定、品种分化”的特征。水产饲料月度均价为9020元/吨,环比小幅回升,但相较于2025年一季度高点已明显回落。其中,普通鱼饲料价格降至5703元/吨,环比下降0.5%,连续第七个月保持下行趋势,大宗淡水鱼养殖的饲料成本压力持续缓解,增强了草鱼、鲫鱼等品种的成本竞争力。鲈鱼专用饲料价格反弹至12000元/吨,环比大幅上涨3.9%,波动幅度显著高于普通饲料,价格长期较为坚挺。

二、产销形势预测

供给趋势:预计2月(春节期间及节后)水产品产量将较1月出现显著回落。根据历史数据规律(2025年2月环比1月下降19.67%),部分养殖户在节前已大量出清存塘商品鱼,节后将进入传统的生产淡季和休整期。产量将主要依赖于设施渔业和部分冬囤水产品的补充供给。

销售趋势:春节前夕(2月上旬)市场供需两旺,价格保持坚挺。节后随着消费需求回落,市场交易将趋于平淡,价格预计有所下调。

三、政策与技术建议

一是密切关注天气变化,特别是对“倒春寒”的预警,提前2~3天采取泼洒抗应激药物,将池塘水深加深至2.5—3米。二是全面检修增氧机、发电机、加热设备及供水管道,确保其正常运行。三是在晴天中午定期开启增氧机(2—3小时)。四是等水温稳定回升至10℃以上,且连续晴天3-5日后,开始隔日适量投喂。五是重点防范因冻伤、擦伤引发的水霉病和赤皮病。减少操作刺激,尽量避免拉网、捕捞、转塘等操作。六是利用早晴天完成清淤、晒塘、修整池埂和消毒工作,为放苗做准备。七是根据近期产销形势,灵活调整养殖品种结构。